2024年8月29日、豊かなセカンドライフを実現するサロン”早期退職研究所”が主催するX企画において

「知らないとヤバイ 公的年金制度の基本」

というテーマでスペースを行いました。

お相手は生活設計の部屋担当講師三原ゆきさんです。

\豊かなセカンドライフが実現するサロン/

本記事は、その時のスペースの書き下ろしです。

この度はお忙しい中、お集まりいただきありがとうございました。

早期退職アドバイザーのみらいのびたです。

お時間になりましたので始めたいと思います。

まずはこのスペースの目的について簡単に紹介させていただきます。

今回のスペースの目的は私の運営するサロン早期退職研究所の告知と、どのようなサロンなのかを直接お話しする目的で開催させていただいています。

早期退職研究所の理念は「人生100年時代を軽やかに居心地の良い場所でお金と健康の心配に無縁な人生を実現する手助けをする」です。

来月9月1日の朝7時より9月6日まで特別招待スタンダードプランの登録を開放します。

詳しい情報は下記のQRコードから公式ラインを登録してお待ちください。

本日スピーカーとして登壇していただいている三原ゆきさんをご紹介いたします。

三原ゆきさんはファイナンシャルプランナーそして金融系ライターとして有名メディアに多数の記事を執筆。

今年の2月に「定年後に後悔しないお金の大正解」そして今年7月に「老後六法」という書籍を出版されています。

それでは簡単に自己紹介をお願いします。

ご紹介ありがとうございます。

三原ゆきと申します。

私は保険や金融商品を販売しないファイナンシャルプランナー、いわゆるFPです。

FPって言っても守備範囲がとても広いんですけれども、私は自分と同じ年代の主に50代のいわゆるプレ定年世代に特化してお金周りのご相談や執筆、講師としてお仕事をしています。

もともと私は扶養のパート主婦だったんですけど50歳で起業して、パート勤務を業務委託にして、あえて法人設立をして扶養にとどまっておりました。

で、4年前にようやく自分の会社からお給料をもらえる身分になりました。

まもなく59歳になるアラカンです。この3月に会社を早期退職した夫と猫2匹と暮らしています。

去年の秋に大学院で進学して聞き慣れないかと思うんですけども「老年学」っていうジェロントロジーっていうのを研究しています。といったところが近況になります。

今日はよろしくお願いします。

よろしくお願いします。

ゆきさん、今学生さんなんですね。

そうですね。一応学生です。

あの電車乗るときは学割なんですか?

定期とか買ってないんで新幹線とか学割使えるんでしょうね。

いいですね(笑)

じゃあ私の方も少しだけ自己紹介します。

私は57歳の時に定年まで3年を残して早期退職した経験をXで発信しています。

年金プラスアルファの収入を得るためにKindle出版をお手伝いしたり、ランディングページのセールスコピーライターとして活動したり、このサロンを運営したりしています。

よろしくお願いします。

さて、それではせっかくの機会ですので、三原ゆきさんに「知らないとやばい年金制度」のことを徹底的にお伺いしたいと思います。

今回のトピックは「日本の公的年金制度について」と、「厚生年金と国民年金」と、「国民年金のお得情報」、

この三つのトピックを中心にお話ししたいと思います。

それでは最初に日本の公的年金制度について基本的なことを教えてもらいます。

三原ゆきさん日本の公的年金制度について簡単にご紹介お願いします。

公的年金制度というと専門家として社会保険労務士がいらっしゃいます。

私はファイナンシャルプランナーの立場で6分野学んだ中の1つ、年金制度をなるべく専門用語を使わずに易しくお伝えできたらと思います。

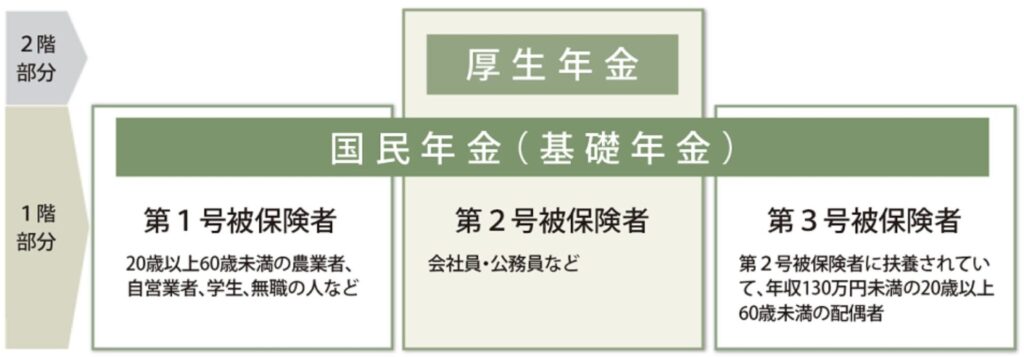

まずは日本の年金制度なんですけれども、2階建てといわれていて、外国人も含めて日本国内に住む人が加入する国民年金が1階部分にあります。

そして2階部分としては会社員や公務員の方が上乗せで加入する厚生年金保険です。

私たちが年金というと、イメージとしては主に老後にもらえる年金のことと思いますけれども、それは基本的に65歳から貰える老齢基礎年金と老齢厚生年金を意味します。

1階部分の国民年金は原則20歳以上、日本国内に住んでいる原則20歳以上の全ての人が加入するので、一般的に国民皆保険と言われています。

ただし、この1階部分も働き方によって3つに区分されていて、第1号被保険者、第2号被保険者、第3号被保険者の3つに区分されています。

第2号被保険者というのが会社員とか公務員、第3号被保険者は、その第2号に扶養されている被保険者ですね。

そして第1号っていうのは第2号に該当しない人になるという仕組みになっています。

質問です。

よく言われているのがもう公的年金制度が破綻するんじゃないかとかいって心配されている方に何かコメントありますか?

そうですよね。

テレビやラジオで高齢者が増え、若い世代だけでは支えられなくなっちゃうとか、年金が支給されなくなるというような煽りがあるけども年金制度自体がなくなってしまうことはない、と私は考えています。

その根拠としては、将来にわたってこの制度を持続させるために様々な仕組みが導入されているからです。

この7月にも年金部会で財政検証というのが5年に一度、年金制度が100年持つように健康診断チェックされていて、いま大丈夫か、 これからどうなるのか、などいろんなリフォームを5年に1回議論されています。

この年金制度が100年持つようにそもそも2004年に大改正を行ったんですね。

そこで4つ改正されました。

- 保険料の上限設定

- マクロ経済スライドの導入

- 国庫負担割合の増加

- GPIFによる年金運用

1つは際限なく保険料上がっていくと私たちは払えなくなっちゃうので、その保険料の上限っていうのを設定したんですね。

厚生年金と国民年金保険料で仕組みっていうのが違うんですけれども、それぞれ上限を設定したっていうのがまず1つ。

2つ目が年金財政です。

年金財源の範囲内でちゃんと給付できるように水準を調整しましょうということで、賃金と物価の上昇によって応じて年金額も上がっていくのに対し、一定の調整をかけようというマクロ経済スライドを取り入れたのです。

3つ目が老齢基礎年金の財源は私たちが払っている保険料の他に国庫負担してるのですが、最初は国庫負担が1/3だったのを消費税を上げる時に1/2に国庫負担を上げたいうのが3つ目。

4つ目は、年金保険料の積立金の一部をGPIFという年金を運用する財団(独立行政法人)が運用しています。

GPIFは2001年以降積立金を一部運用していて、2024年まではだいたい利回りが4.47%で回っているのです。

このことでインフレになっても長期的な収入と収支のバランスがとるような仕組みを取り入れています。

年金部会で財政検証5年に1回健康診断をしているのと、上記対応で年金制度が破綻することはおそらく考えられないんじゃないかなと思いますね。

-

|厚生労働省")

-

年金作業部会

将来の公的年金の財政見通し(財政検証)について紹介しています。

続きを見る

|厚生労働省")

-

-

GPIF

年金積立金管理運用独立行政法人のWebサイトです。年金積立金の安全かつ効率的な管理・運用に努め、年金制度の運営の安定に貢献します。

続きを見る

将来の負担の上限設定というのはいいですよね。

年金は貰えないという不安もありますけど、支払う年金保険料が増える不安を感じる方もいるかと思うんですけど、ここに関しては上限がきちっと決まっているのでいいですね。

そうですよね。

GPIFは私もちょっと聞いたことがあって、世界でもすごい巨大なその投資組織なんですよね。

年金財団は運用会社にとってお得意先と言われていますけど、GPIFはすごい大きいみたいですね。

私が会社員の時にたまたまESGという環境絡みの活動をしっかりしてる会社に優先的に投資をします、ということをGPIFがいったそうなんですね。

そうしたらESG活動が企業の中でがーっと広まったのをたまたまその会社員の時に関わったことがあります。

じゃあ次はですね。

年金制度は65歳以上になれば給付を受けることができる制度と理解してるんですけどもそれは老齢年金の話で、実は年金制度には障害年金と遺族年金もあるんですよね。

あまり知られていないと思うので、ちょっと障害年金と遺族年金、触りだけでも教えていただいていいですか?

はい。

先ほどもお話したんですけど年金は老後にもらえるお金というイメージが先行しているかと思うんですけど、実は年金は公的な保険なんですよね。

保険には何らかのリスクがあった時に補償がもらえるものですよね。

年金の保険機能は3つあります。

- 老齢年金

- 障害年金

- 遺族年金

ひとつ目が皆さんが知っている老後に受け取る老齢年金。

これは何のリスクに対応するかっていうと想定外に長生きしちゃった時の長生きリスクに対応するのです。

次に病気とか怪我で身体や精神状態に障害が残った場合にもらえる障害年金なんですね。

あとは一家の大黒柱が亡くなった場合に遺族へ支給されるのが遺族年金があります。

保険料を払っている途中でなにかあった場合、積み立ててきた保険料とは関係なく一定の金額がちゃんと補償されるのが障害年金や遺族年金です。

なので保険料をちゃんと納めていないといざという時に貰えなくなってしまうという危険性もあるのです。

だから若い人がどうせ払って貰えないじゃんとかいう人がいるんですけど、それは間違っていますよね。

万が一体が障害になったり、生活する上で大黒柱の人が亡くなったりした場合に障害年金や遺族年金が支払われるのですね。

だから老齢年金だけをもって「どうせ戻ってこないし」とかいうんじゃなくて障害年金とか遺族年金を考えて払わないといけないということですよね。

もし経済的に厳しくて払えない時は放置しないで手続きをして猶予とか免除とかの制度を利用するのがいいですよね。

放置せずに手続きすれば万が一の時に障害年金や遺族年金が受け取れるということですね。

あともう1つ質問いいですか?

例えば私の場合、ひとつの会社に長く勤めたので、厚生年金を連続的にかなり長期間加入していました。

ところが人によっては転職をしたり無職の時代があったりということで自分は年金どれだけ貰えるんだろうって試算が難しい時がありますよね。

簡単に自分が将来もらえる年金額がわかる方法って何かあるんですか?

そうですね。

年金額を調べる方法は3つあります。

- ねんきん定期便

- ねんきんネット

- 公的年金シミュレーター

1つはねんきん定期便という誕生月に年金に加入している人全員送られてくる書類です。

ねんきん定期便は50歳以上の人と50歳未満の人で形式が違います。

50歳以上の人に送られてくるねんきん定期便には自分が65歳以降に受け取れる年金見込額が記入されていて、それで大体あたりをつけることができます。

年金は60歳までは国民年金に加入するものなので、50代の途中だとその後年収が下がったり上がったりする可能性もありますよね。

会社員だと役職定年があったりするのでそのねんきん定期便に書いてある見込み額が60歳までその働き方と年収が続いたと仮定した場合の65歳から受け取れる年金見込額なのです。

だから途中で辞めたり早期退職すると年金見込み額が変わってきます。

じゃあ50代の途中から年収とか働き方が変わっちゃったら年金見込み額がわからないじゃないのって思った方には2つめのねんきんネットがあります。

ねんきんネットはインターネットやスマホ上で年収とか入力してシミュレーションができるのです。

ねんきんネットに今後の自分の働き方とか、年収見込みとか、何歳まで働くのかを入力して実際に近い年金見込み額が計算できるます。

3つ目が大体の額でいいので知りたい人には、厚生労働省の公的年金シミュレーターというサイトがあります。

そこに個人情報は入れずに自分が働いてきた年数とか加入していた年金制度とか大体の年収が分かれば試算ができるのです。

-

-

ねんきん定期便

続きを見る

-

-

ねんきんネット

続きを見る

-

-

公的年金シミュレーター

続きを見る

ざっくりでもわかればいいですね。

定年後とか早期退職してもその後どのくらいプラスアルファ収入がないと生きていけないかとか、どのくらいの資産を貯めないといけないかというのがわかってくるので。

これはぜひ、覗いてみたりシュミレーションしたりする価値はありますよね。

そうですね。

ここがわかるとちょっとした不安が小さくなるのかなとは思いますね。

次にですね。

ちょっと深堀していくテーマとして、厚生年金と国民年金についてお話を聞ここうかなと思います。

国民年金っていうのはいうのは農業をしてる人とかのフリーランスの人とかが加入する、厚生年金は会社員とか公務員が入るというざっくりとした理解はあります。

それ以外にいろんな違いがあるということなのでぜひその違いについて教えてください。

はい。

まあざっくりですけれども厚生年金っていうのは主に会社に勤めている人とか公務員の方が加入する年金制度です。

特徴は主に4つあります。

- 厚生年金は収入によって32段階

- 等級ごとに異なる保険料

- 厚生年金には国民年金も包含

- 第三号被保険者という特権

1つ目は厚生年金保険料はその人の収入によって異なっていて、その人の収入を32等級っていう段階に分けて保険料を出しているんですね。

32等級が上限で、簡単にいうと月給が635,000円以上の人は全員32等級の扱いになります。

月収が100万円あっても200万円あっても32等級の扱いで保険料決まるっていう形なんです。

2つ目は保険料は各等級に対していくらって決められているのです。

32等級の635,000円を例に出すと、保険料はその月給に対して18.3%です。

その保険料っていうのは会社と本人で折半1/2ずつなので、個人が払う保険料は9.15%なんですね。

3つ目が厚生年金には国民年金保険料も含まれているっていうことなんですね。

厚生年金の2階部分の年金額を将来もらえるっていうことになります。

4つ目が扶養している配偶者がいる時、第三号被保険者として届け出ると、その配偶者は国民年金にただで加入できて、将来老齢年金を受け取れるのです(但し条件あり)

これが厚生年金の特徴です。

次に国民年金です.

国民年金は原則厚生年金に加入できない人、具体的にいうと農業やってる方とか無職の人とか、学生とかフリーランスとか自営業の人が加入することになります。

日本では国民皆保険制度なので、原則として20歳から60歳までの全員が年金に加入して保険料を納めなければいけないというルールがあるのです。

だから会社に入ってない20歳の大学生も国民年金に20歳になったら加入することになります。

でも、働いてないから払えない時は保険料を猶予する制度もあります。

学生も学生以外も経済的に厳しい時には猶予とか免除とかの制度を利用したほうがいいですね。

なにもしないと将来もらえる老後の年金が減額されます。

あと保険料の額が国民年金は全員一律なんですね。

全員一律なので将来の受給額っていうのは保険料を納めた期間に応じて一律でだいたい満額40年間納めると80万円ほどです。

その支給額は調整マクロスライドとかいろんなことを加味して毎年見直しが行われます。

さらに重要なのがこの国民年金は10年以上加入しないと1円も受け取れないっていうことになります。

さらに厚生年金と大きく違うところが自営業とかで扶養している配偶者がいたとしても国民年金には扶養という概念がないので配偶者がいても国民年金保険料は夫婦それぞれが納める必要があるってことです。

ありがとうございます。

そうなんですよね、私が早期退職した時、わかってたんですけども会社と折半の半額だったのが満額になる。

これは社会保険料として健康保険もそうなんですよね。

早期退職すると、厚生年金じゃなくなるじゃないですか。国民年金になるってことですもんね。

自分の妻の部分も払うということになったので、厚生年金って手厚いなということで、つくづく会社員のメリットとして実感しました。

そうですよね。

あと金額もあの厚生年金に比べると少ないですからね。

ありがとうございます。

いま厚生年金と国民年金の比較という話をしていただいたんですけども、例えば個人事業とか農業をしている方で国民年金だけの方もいますよね。

そういう方がプラスアルファの年金を準備するにはどういう方法があるかとまたそのあたり教えていただきたいです。

そうですね。

国民年金だと受け取れる年金って年間80万円です。

おそらく多くの人がこの年間80万円では暮らしていけないのが実際のところだと思うんですね。

で、国民年金に加入している第一号被保険者っていう人だけが加入できる上乗せ制度がふたつあって、ひとつが付加年金ともうひとつが国民年金基金です。

- 付加年金

- 国民年金基金

付加年金は小さなオプションなんですけれども、毎月の保険料に400円プラスすると将来老後の年金がその付加年金に加入していた期間×200円が上乗せされます。

これはとりあえずみんな入っとればいいかなっと思います。

あともうひとつ、もうちょっと大きく上乗せしたい場合は国民年金基金があります。

これが公的な上乗せ制度ですね。

あとは民間の保険会社の個人年金とか、iDeCoですね。

これも半分公的制度ですけども、iDeCo(個人型確定拠出年金)っていうのに入って、自分の老後の年金を用意する。

というのが主な年金の準備制度になりますね。

-

-

付加年金

続きを見る

-

-

国民年金基金

国民年金基金は、自営業・フリーランスなどの国民年金の第一号被保険者の方々が安心して老後を過ごせるように、国民年金(老齢基礎年金)に上乗せして加入できる公的な年金制度です。

続きを見る

付加年金と国民年金基金、これどちらか選ばないとダメなんですね。

そうなんですね。

正確には国民年金基金に付加年金が含まれてるのですね。

併用はできないっていうんですけど、実は国民年金基金の中に付加年金分が入っているイメージです。

iDeCoは会社員も少しだけできるんですね。できないことはないんですよね。

そうなんですね。

iDeCoは年金に加入してる人であれば、会社員とか公務員の場合はそのケースバイケースだったりするんですけどできますね。

先ほどもちらっと話してたんですけど、私たまたま自分に未納期間がありました。

20歳から未納だったんですけども、やっぱり満額にしたいなと思うのですが、今の時点で満額はもうできないんですか?

何か方法あるんですかね。

そうですね。

当時認識がない人がすごく多くて、任意加入で加入していない人は未加入扱いと言われるんですね。

未加入扱いっていう意味は、年金は加入10年未満だと一銭ももらえないって言ったんですけど、資格加入期間としてカウントされるのです。

けれども、老後の年金額には反映されないんですよね。

その場合、保険料を後から納めるしかないんですね。

その後から納めるのを追納制度というんですけども、その追納制度は、遡れるのは過去10年前までなので、もう私たちみたいに30年人以上前の学生時代については60歳になるまでは何もできないんですね。

じゃあ満額にはできないかというと、60歳以降納めたいよっていうんであれば任意に加入できる任意加入制度があるのです。

任意加入制度は、60歳から65歳までの5年の間に最大5年分の保険料を納めて満額に近づけることができるんですね。

ただし、厚生年金に加入している人は国民年金に任意加入ができないんです。

けれども代わりに厚生年金に加入しているとお得に年金額を増やせる経過的加算制度という仕組みがあるんです。

この経過的加算措置についてはここでお話するのは難しいので、また別の機会にお話ししたいと思います。

-

-

追納制度

続きを見る

-

-

任意加入制度

続きを見る

-

-

経過的加算制度

続きを見る

いずれにしても若い頃に未加入の時間があったとしても60歳以上に任意だけどもリカバリーのチャンスがあるということですね。

そうなんです。

だから60歳以降の働き方、もう働かないで国民年金に任意加入するか、厚生年金に加入するかで結構分かれ目なので、60歳までに60歳以降の働き方を想定してどのぐらい年金が増やせるかというのは知っておいてもらいたいなと思います。

ここを知らない人がすごい多いので。

もう60歳で辞めて継続雇用も辞めようと思うんですっていう方に、経過加算のことをお話しすると「もうちょっと頑張って継続雇用でその年金の未加入の期間だけ働こうかな」っていうふうに変わる人がいます。

知ってると知らないとじゃ違うのかなと思いますね。

この辺りかなり専門的なので、やっぱりファイナンシャルプランの方にちゃんと相談して、試算していただくっていうのが一番いいですよね。

年金事務所とか社労士の年金の知識持った先生に相談するのがおすすめですね。

そこでコストをかけたとしても全然ペイするぐらいのメリットがありますからね。

あと最後にですね。

国民年金のお得情報ということで、裏ワザでもないんですけど、ちょっとした知恵を教えていただこうかなと思います。

ゆきさんなんかそのお得情報って何かあります?

そうですね。ふたつあります。

- 国民年金の前納(前払い)

- 保険料が全額所得控除

国民年金の払い方に関してなんですけど、前納(前払い)ですね。

2年間前納をすると2年間で15,000円割引があって、口座振替かクレジットカードで納付できて割引率では口座振替がお得です。

クレジットカードではポイント付与があると2重取りでお得になります。

けれどもポイントを付与されないクレジットカードもあるので要注意です。

あともうひとつ、国民年金は保険料が全額所得控除になるんですね。

社会保険料控除で節税になるので、 例えば、学生のお子さんがいたら、子どもの保険料を年収が高い親がその子どもの保険料を支払って控除を受けると節税額が非常に大きくなるので実質の国民年金保険料の負担が少なくなります。

なるほど。

だからちょっと頑張ってまとめて払ったらかなりお得になりますよということなんですね。

まとめて払うとお得になりますよということと、収入高い人が払うとお得になりますね。

あと、本来65歳でもらえるのをちょっと繰り下げてもらうというのも増やす裏技にはなるんですよね。

そうですね。

繰り下げるとまあ1ヶ月あたり0.7%年金額が増えていきます。

本来は65歳から受け取れるものなんですけれども、一旦繰り下げると66歳から1ヶ月刻みで受け取れます。

みなさん勘違いされている方多いんですけど繰り下げで初めにいつからもらいますと決める必要はなくて、貰いたい時に申請すれば貰えるのです。

初めに決める必要がないのです。頑張って生活して無理って思った時に申請して貰えばいいみたいなイメージです。

じゃあ、年金事務所に行かずに放っておけば繰り下げになるんですね。

そうです。繰り下げに自動的になっていて。

繰り下げしていて、やっぱちょっとお金がちょっと多めに必要になったとか、病気とかになって必要になったといった場合は、65歳から受け取れば、繰り下げをなかったことにして繰り下げていた期間を一時金で受け取ることもできます。

自分の使いたいように貰えるみたいなイメージです。

5年間繰り下げると約1.42倍になるので大きいですね。

それが生涯続きますからね。長生きする自信があればぜひですね。

そうそう。平均寿命まで生きればトントンですね。

生きたくなくても生きちゃう場合もありますからね。

長生きできる人はまあ目いっぱい繰り下げて、目いっぱい増額して、それを生涯もらうというのが一番いいですよね。

でも、75歳まで繰り下げちゃうと、そこはなんか微妙かな? ていう気がしますけどね。

社会保険料とか税金もかかるので。

逆に繰り上げっていうのもあるんですよね。

ちょっと65歳にならなくても貰うことができる。

そうですね。繰り下げと一緒で、1か月繰り上げると逆に0.4%ずつ減ってっちゃうんですね。

他に繰り上げにはデメリットが5つぐらいあります。

- 国民年金と厚生年金がセット

- 任意加入が不可

- 障害基礎年金との併給不可

- 遺族厚生年金との併給不可

- 寡婦年金の受給が中止

繰り下げの時は国民年金と厚生年金バラバラでできるんですけど、繰り上げるときはセットじゃないとできないのです。そこちょっと自由が効かないっていうことです。

そして、未加入期間に年金額を増やせるといった任意加入ができなくなります。

あとはその繰り上げた時に、怪我とか病気で障害基礎年金を貰う状態になった時に障害基礎年金が受け取れなくなるのですね。

そうすると、繰り上げたときの老齢基礎年金と障害基礎年金を比べると、障害基礎年金の金額の方が大きくなる可能性が高くなります。つまり目減りしちゃうってことですね。

あと、国民年金の老齢基礎年金と遺族厚生年金を合わせて貰うことができないということが起こったりするのです。

あと国民年金に加入している第一号の被保険者が、万が一年金もらう前に亡くなっちゃった場合、奥様が(女性に限るんですけど)60歳から64歳の間に夫が本来受け取るべきだった年金の3/4(寡婦年金)がもらえなくなくなるのです。

繰り上げることで貰えなくなったり、できなくなったりすることがちょいちょいあるので、繰り上げるときは注意した方がいいですね。

よっぽど切羽詰まった状況じゃないとやるのはおすすめしない。

そうですね。まあ、一般的にはすすめできないですよね。

先ほどあのお話するのを忘れたんですけど、繰り下げの時は厚生年金と国民年金は別々にできるのですよね。

そうですね。

繰り下げの時は時期をずらすということができますが、繰り上げの時は出来ないですね。

繰り下げが別々にできるというところでいうと、年下の奥様がいる場合「加給年金」があるんでですが、繰り下げるとその加給年金の権利がなくなってしまうので、夫婦の年齢差とかも注意して、どちらがいいのか決めるのがいいですね。

-

-

加給年金

続きを見る

年金制度自体がすごく複雑な制度なので、このお話ししてるだけどもこんがらがっている方も多いとは思うんですけども。

このあたりはサロンに入っていただいて、じっくりまた講義とかで直接ゆきさんとお話する機会も設けます。ぜひサロンにご入会くださいね。

\豊かなセカンドライフが実現するサロン/

まずは公式LINE登録から

複雑な年金制度でもすごくわかりかりやすく解説していただいたので、大枠すっと頭に入ってきました。

結構注意しなきゃいけないこともあるし、自分で調べたい時にも調べる方法もわかりました。

うっかり未納だった人もリカバリーが効くということもわかりました。

いろいろな意味で有益な情報だったとも思います。

ありがとうございました。

どうもありがとうございました。

参考資料

-

-

老齢年金ガイド

続きを見る