社会保障制度は、具体的には「社会保険」、「社会福祉」、「公的扶助」、「保健医療・公衆衛生」を総称したもの。

人々の生活の安定を図ることを目的とした、保険制度です。

原則、強制加入のため、ほとんどの人が関係します。

会社員の場合、毎月のお給料から天引きされている健康保険とか厚生保険とかいうやつですね。

で、奥様やお子さんなど会社員の夫の扶養家族になることができれば社会保険の支払いを免除されます。

社会保険料が自腹だと結構な額だよね

扶養になることができれば夫が支払っている保険ですべてのサービスが賄われますので、お得な制度です。

例えば、扶養家族が健康保険で医療機関に行った時、3割負担で済むというサービスは同じです。

今回は、そもそも扶養とは、扶養家族になる条件は、について解説します。

知りたい!知りたい!

本記事の内容

本記事の内容

- 扶養家族とは

- 扶養家族になる条件

- その他注意事項

- まとめ

扶養家族とは

夫の収入で家族を養っている場合、養われている家族が対象です。

例えば、夫に妻と子供がいれば、妻と子供が扶養家族となり得ます(条件は、後で説明します)。

被扶養者と呼ばれます。

扶養家族になる条件は、「税法上の扱い」と「社会保険制度上の扱い」で異なります。

この記事では会社員家族の「社会保険制度上」の扶養家族の条件について説明したいと思います。

「税法上の扱い」と「社会保険制度上の扱い」は、違うのね

結論から申し上げますと、下記の4つの条件が相当します。

扶養家族になる4つの条件

扶養家族になる4つの条件

- 夫以外の家族の扶養家族(被保険)になっていない

- 一定の収入の条件を満たしている

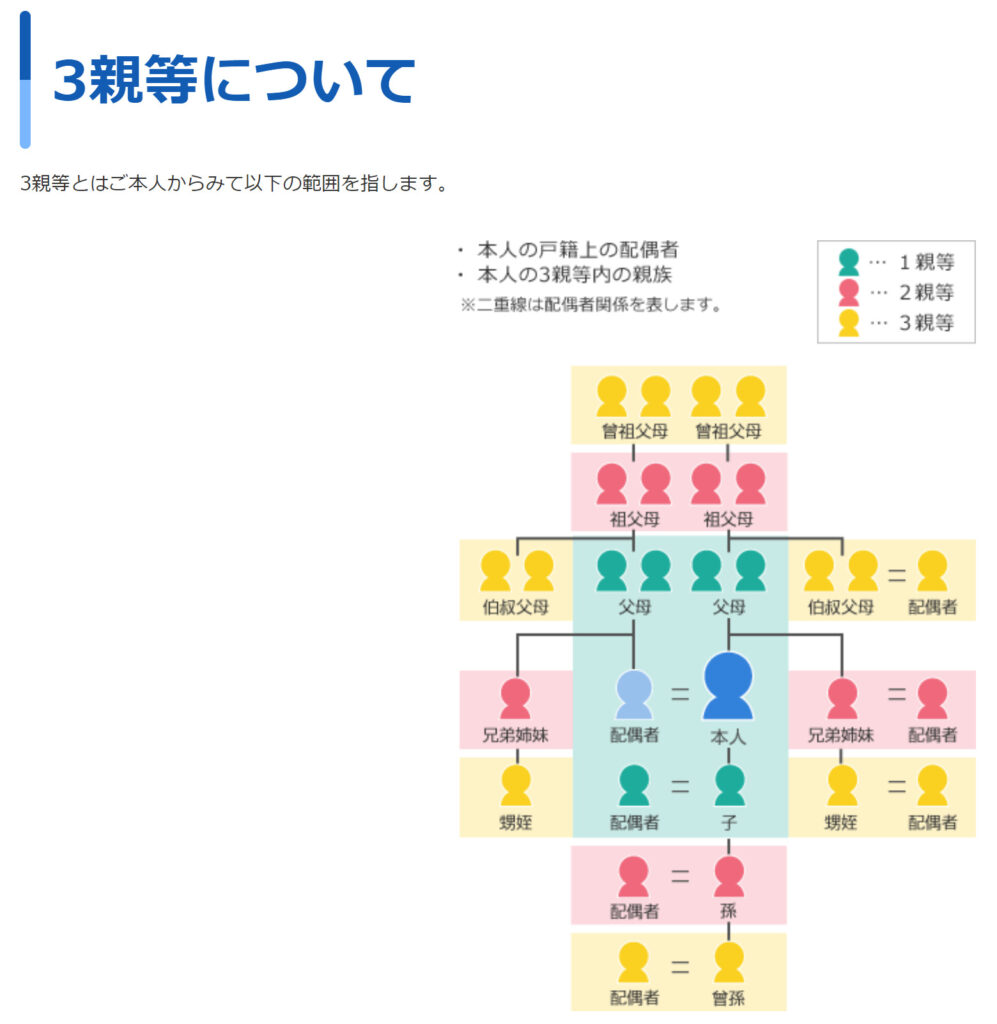

- 同居していて3親等内の間柄である親族

- 主に被保険者の年間収入により生活をしている(別居していなくても3親等内である)

同居していてもしていなくても3親等以内ですね。同居していない場合は、仕送りなどをして生活をサポートしていることを証明する必要があるんだ。

参考:3親等までの家系

扶養家族になる条件

扶養家族になるかならないかで一番気になるのは、パートなどの収入でしょう。

一般的には年間130万円を超える見込みがわかった時点で扶養から外れなればいけません。

年間とは、1月1日から12月31日までです。

見込みとは、健康保険組合によって判断が異なりますが、月収108,333円(130万円÷12)以上が1もしくは、2~3か月連続して超えた時点です。

シフト勤務などの影響で月収の振れが大きい時もあり、一概には言えないようです。

わからなかったら、会社の健康保険組合に相談ね

注意すべき社会保険の加入対象条件

収入の壁(130万円)に目が行きがちですが、他にも条件があります。

下記の5つの条件を全て満たしてしまうと扶養からはすれて社会保険制度に加入しなればいけません。

社会保険加入対象の5条件

- 週の所定労働時間が20時間以上

- 賃金が月額8.8万円(年収106万)以上であること

- 勤務期間が1年以上見込まれること

- 従業員501人以上の企業で働いていること※

- 学生ではないこと

※2022年10月から101人以上、2024年10月から51人以上に改定されます

その他注意事項

60歳以上もしくは障害年金受給者

130万円の壁の例外の条件があります。それは、60歳以上である場合または、障害厚生年金を受けられる程度の障害がある方の場合。

年間収入が180万円未満に引き上げられています。

失業保険などの受給者

さらに扶養者の収入には、雇用保険の失業等給付(失業手当)、公的年金、健康保険の傷病手当金や出産手当金も含まれるので注意が必要です。

パートによる収入だけではないのです。

ちなみに、失業手当受給者の場合は日額3,611円を超える額をもらってしまうと扶養から外れてしまいます。

別居家族の場合

別居の場合も扶養家族になれます。

例えば、被保険者である父親から仕送してもらっている大学生の子供の場合、子供のバイト代などの年間収入が130万円未満で、父親からの仕送りより少ないときに扶養家族となります。

まとめ

- 会社員の扶養家族(被保険者)になれば社会保険料の支払いが免除される

- 一般的には年間130万円を超えなければ扶養家族になれる

- 条件によっては年間130万円未満でも扶養からはずれることもある

- 条件を満たせば別居家族も扶養に入れる